РЕВИЗИЯ И КОНТРОЛЬ

Е.В. ЖИЛИНСКАЯ

Е.В. ЖИЛИНСКАЯ

консультант

управления организации

камерального контроля

Министерства по налогам

и сборам Республики Беларусь

В настоящее время приоритетной задачей налоговых органов является обеспечение контроля за правильностью исчисления и своевременностью уплаты налогов в бюджет не фискальными мерами, а за счет повышения налоговой дисциплины и правовой грамотности плательщиков, проведения камерального контроля, направленного на предотвращение правонарушений при осуществлении предпринимательской деятельности, и предоставления плательщику права на добровольное исполнение налоговых обязательств без привлечения к административной ответственности.

Несмотря на то, что главная цель камерального контроля — добровольное исполнение налоговых обязательств, законодательством предусмотрено составление налоговыми органами актов камеральных проверок. Так, если плательщиком в течение 10 дней после получения уведомления налогового органа не представлена уточненная налоговая декларация (расчет) или не представлены пояснения (либо по результатам рассмотрения пояснений налоговый орган установит неуплату или неполную уплату налогов), налоговый орган составит акт камеральной проверки (п. 6 ст. 70 Налогового кодекса Республики Беларусь; далее — Кодекс).

Что делать плательщику, если он не согласен с предъявленным ему нарушением и (или) с размером доначисленных налогов по акту камеральной проверки налоговым органом?

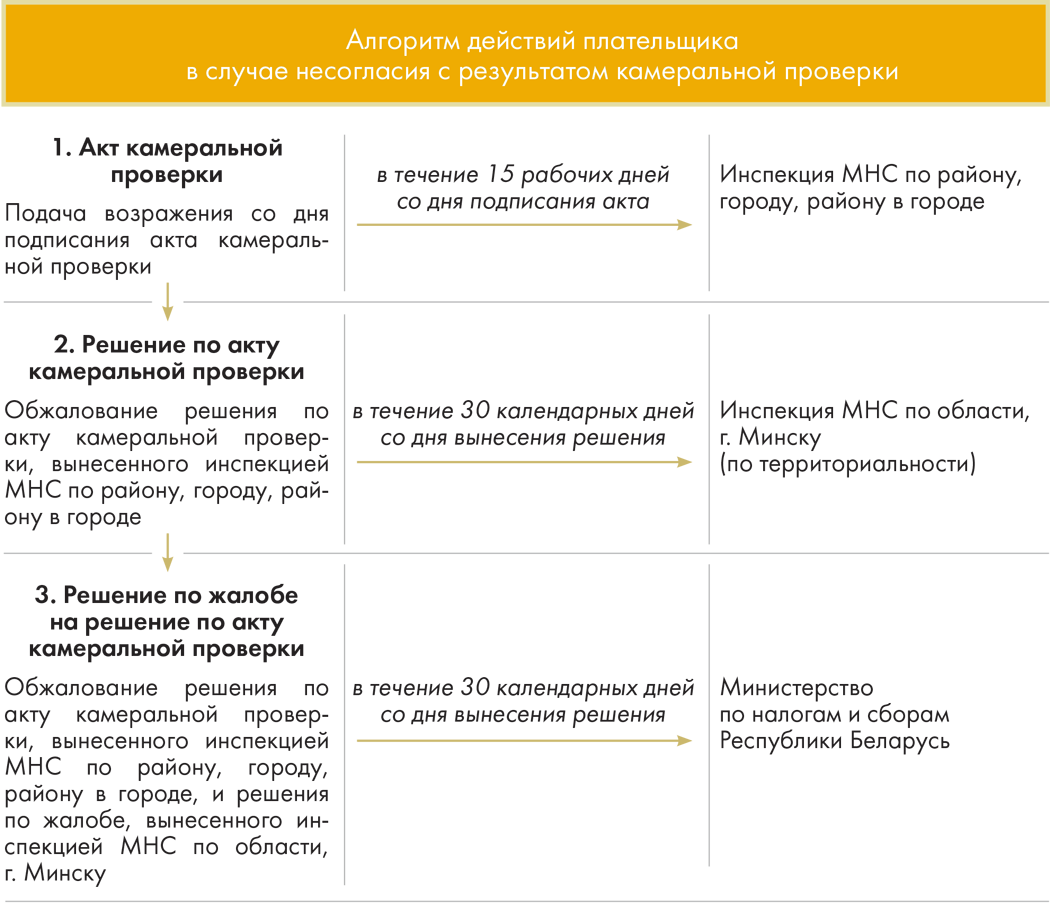

В первую очередь необходимо подписать акт камеральной проверки с указанием на наличие возражений по акту и не позднее 15 рабочих дней со дня подписания акта камеральной проверки представить в письменном виде возражения по их содержанию в налоговый орган, проводящий проверку. Кодексом не запрещено подавать возражения по акту камеральной проверки в случае, если при его подписании не сделана соответствующая отметка. Указание о наличии возражений в акте камеральной проверки при его подписании является правом плательщика, а не его обязанностью.

На практике встречаются ситуации, когда плательщик отказывается подписать акт камеральной проверки или не является в налоговый орган для получения и подписания акта. В таком случае акт камеральной проверки направляется налоговым органом по почте заказным письмом с уведомлением о вручении. При этом акт камеральной проверки считается полученным, а плательщик — ознакомленным с результатами камеральной проверки по истечении трех дней со дня направления документа по почте (п. 5 ст. 78 Кодекса).

Обращаем внимание!

Срок, по истечении которого возражения к рассмотрению не принимаются, составляет 15 рабочих дней со дня подписания акта камеральной проверки.

Обоснованные возражения по акту камеральной проверки являются основанием для пересмотра результатов проверки. Доводы плательщика, изложенные в возражениях по акту камеральной проверки, изучаются налоговым органом в течение 15 рабочих дней, и составляется письменное заключение, которое вручается плательщику под роспись либо направляется ему заказным письмом с уведомлением о вручении.

Решение по акту камеральной проверки выносится руководителем (его заместителем) налогового органа в течение 30 рабочих дней со дня вручения (направления) плательщику акта камеральной проверки, а при подаче возражений — со дня вручения (направления) плательщику заключения по этим возражениям.

Решение по акту камеральной проверки вручается под роспись плательщику. Однако, если налоговый орган по каким-либо причинам не смог вручить плательщику решение по акту камеральной проверки, оно будет отправлено ему по почте заказным письмом с уведомлением о вручении по последнему известному налоговому органу месту нахождения (жительства) плательщика. В этом случае решение считается полученным по истечении трех дней со дня его направления.

Если же возражения плательщика по акту камеральной проверки не приняты во внимание и налоговым органом вынесено решение по акту проверки, согласно которому подлежат взысканию налоги и пени, как плательщику обжаловать такое решение? Каковы его дальнейшие действия?

Кодексом предусмотрены следующие варианты обжалования решений по актам камеральных проверок: подача жалобы в вышестоящий налоговый орган и (или) в суд. В настоящее время плательщик вправе выбрать наиболее удобный для себя способ защиты своих прав и законных интересов.

НА ЗАМЕТКУ!

Подача жалобы не приостанавливает исполнение обжалуемого решения по акту камеральной проверки налоговым органом, вынесшим такое решение.

При подаче жалобы на решение налогового органа по акту камеральной проверки в вышестоящий налоговый орган следует соблюдать установленный Кодексом порядок. Так, плательщик не может обжаловать решение по акту камеральной проверки, вынесенное инспекцией Министерства по налогам и сборам Республики Беларусь (далее — МНС) по району, городу, району в городе, непосредственно в МНС, минуя инспекцию МНС по области, городу Минску (по территориальности).

Необходимо помнить об установленных сроках подачи жалобы, поскольку пропуск срока подачи жалобы является основанием для отказа в ее рассмотрении. В случае пропуска срока подачи жалобы по уважительной причине этот срок по заявлению лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Жалоба рассматривается вышестоящим налоговым органом в течение одного месяца со дня ее получения, и по итогам рассмотрения принимается одно из следующих решений:

- оставить решение без изменения, а жалобу — без удовлетворения;

- отменить решение полностью или частично;

- отменить решение и назначить дополнительную проверку;

- внести изменения в решение.

Решение по жалобе в течение трех рабочих дней со дня его принятия вручается лицу, подавшему жалобу, или его представителю под роспись либо направляется ему заказным письмом с уведомлением о вручении. Также копия решения направляется в тот налоговый орган, решение которого было обжаловано (п. 3 ст. 88 Кодекса).

Подача жалобы в вышестоящий налоговый орган не исключает права на подачу жалобы в суд. При рассмотрении жалобы вышестоящим органом, когда решение по акту камеральной проверки остается без изменений, а жалоба оставлена без удовлетворения, у плательщика еще есть возможность обратиться в суд. Обжалование решения налогового органа по акту камеральной проверки в судебном порядке осуществляется в соответствии с гражданским процессуальным или хозяйственным процессуальным законодательством. При этом жалоба на решение налогового органа по акту камеральной проверки может быть подана в экономический суд в течение года со дня его вынесения.